Прогнозный документ «Целевое видение развития электроэнергетики России на период до 2030 г.» был разработан в конце 2006 г. под руководством академика РАН А.Е. Шейндлина ведущими институтами энергетического профиля РАН с привлечением в индивидуальном порядке ряда академиков и других специалистов РАН и иных организаций страны в области энергетики.

Прогнозный документ «Целевое видение развития электроэнергетики России на период до 2030 г.» был разработан в конце 2006 г. под руководством академика РАН А.Е. Шейндлина ведущими институтами энергетического профиля РАН с привлечением в индивидуальном порядке ряда академиков и других специалистов РАН и иных организаций страны в области энергетики.

Работа выполнена по заказу РАО ЕЭС России, тем не менее она содержит независимые оценки состояния и перспектив развития энергетики страны. Любой прогнозный документ в области развития энергетики на длительный период должен базироваться на анализе, прогнозах и целях развития страны в целом. К сожалению, сегодня в России отсутствует внятно сформулированная экономическая установка, и сиюминутные частные, корпоративные и (реже) государственные интересы доминируют над долгосрочными.

Ввиду неизбежной в этих условиях неопределенности в принятых посылках прогнозы развития страны возможны лишь в сценарных вариантах.

В соответствии с техническим заданием РАО ЕЭС России в качестве таких вариантов были взяты: выработка электроэнергии в размере 2000 и 3000 млрд кВт•ч в год. Последующий анализ показал, что выработка электроэнергии в объеме 3000 млрд кВт•ч в год на этот период является избыточной, не обеспеченной в должной мере ни кадровыми, ни экономическими ресурсами. Поэтому материалы «Целевого видения» ориентируются прежде всего на достижение в 2030 г. производства около 2000 млрд кВт•ч.

Богатые энергетические ресурсы страны и высокий производственный потенциал ТЭК, созданный во второй половине ХХ века, благоприятствуют обеспечению достаточно высокого уровня энергетической безопасности страны. Однако, с начала 90-х годов лавинообразно нарастает процесс морального и физического старения оборудования тепловой, атомной и гидроэнергетики, электрических сетей, диспетчерского и технологического управления. Выработала проектный ресурс половина мощности ТЭС, значительная часть оборудования электрических сетей, снизилась эффективность использования топлива на ТЭС, она существенно ниже, чем на современных парогазовых и паросиловых установках.

В последние годы в ряде крупных регионов, прежде всего в мегаполисах, интенсивно нарастает дефицит электроэнергии и мощности в связи с ростом потребления в них электроэнергии, наблюдается снижение резерва генерирующих мощностей, пропускной способности электрических сетей и уровня системной надежности ЕЭС России в целом. Не удовлетворяется спрос потребителей. Нарастает число отказов в присоединении к сетям. В период низких зимних температур резервы мощности в Европейской части страны и на Урале уменьшаются в несколько раз и не соответствуют нормативным. Экономика и население страны предельно зависимы от надежности поставок газа из Тюменского региона.

Топливный баланс ТЭС, в котором доля газа в европейских энергосистемах превышает 80 %, в зимнее время, в периоды сильных похолоданий не обеспечен с должной надежностью прежде всего из-за ограничений, вводимых Газпромом. Ключевой задачей ослабления зависимости электроснабжения Европейской части России от поставок природного газа является повышение использования угля, что требует анализа и обоснования оптимального соотношения и способов транспорта первичных энергоресурсов и электроэнергии из Сибири.

Распределение мощностей действующих АЭС и ГЭС в ЕЭС России носит асимметричный характер: практически все 23,2 ГВт АЭС сосредоточены в Европейской части страны, а из 45,6 ГВт мощности всех ГЭС в Сибири и на Дальнем Востоке находятся 26,9 ГВт, что препятствует их эффективному использованию и не обеспечивает требуемую маневренность в Европейской части ЕЭС. Отсутствие электрических связей большой пропускной способности между Европейской и Восточно-Сибирской частями ЕЭС не позволяет оптимизировать режимы работы и говорит о незавершенности инфраструктуры ЕЭС.

Потери электроэнергии по отрасли в целом превысили 107 млрд кВт•ч или около 13 % от отпуска электроэнергии в сеть. Их технологическая составляющая около 70 %, более 28 % — коммерческие потери. Таким образом, к новому этапу своего развития энергетика России приходит достаточно изношенной,недостаточно сбалансированной, во многих отношениях технологически отсталой и несамообеспеченной.

Выполненный анализ показал, что уровень ВВП, на который реально следует ориентироваться при разработке экономических прогнозов до 2030 г., составляет около 35000 долл./(чел. год) в ценах 2000 г., что близко к сегодняшнему верхнему уровню передовых промышленно развитых стран (так называемого «золотого миллиарда»). Сегодня экономика страны всецело опирается на сырьевые отрасли и критически зависит от их экспорта при почти полной утрате за последние 15 лет не только конкурентоспособности, но и в ряде отраслей самой возможности производства высокотехнологичной, наукоемкой продукции, в том числе в энергомашиностроительной, электротехнической, приборостроительной областях, электронике и двигателестроении.

В долгосрочном плане для России, как и для любой другой страны, это бесперспективный путь, ведущий к технологической деградации, потере экономической, а затем и политической независимости. Эта тенденция должна быть грамотно и решительно пресечена, прежде всего, из стратегических соображений, несмотря на неизбежное сопротивление сегодняшней экономической «элиты» страны и давление Запада. Стратегически целесообразно сохранение экспорта лишь в объемах, обеспечивающих внутренние инвестиционные потребности страны. Рост ВВП и удержание экспорта энергоресурсов на уровне, обеспечивающем внутренние инвестиционные потребности, невозможны без активной, направляемой и жестко контролируемой государством энергосберегающей политики как в области производства, так и, в первую очередь, потребления энергоресурсов.

Тем самым эффективное развитие энергетики и активное энергосбережение являются неотделимыми компонентами единого процесса. В 1998 -1999 гг. энергоемкость ВВП России превышала средние общемировые показатели в 3,15 раза, а развитых стран — в 3,5-3,7 раза. За период 20002005 гг. энергоемкость российского ВВП уменьшилась на 21,4 %, а электроемкость — на 19,6 %. Сценарием «2000» предусматривается за счет структурной перестройки экономики компенсировать до 65 % необходимого прироста энергопотребления и около 60 % электропотребления. Наряду с использованием структурного фактора в соответствии с ранее принятыми программными документами по энергосбережению должны быть реализованы организационные и технологические меры по экономии топлива и энергии.

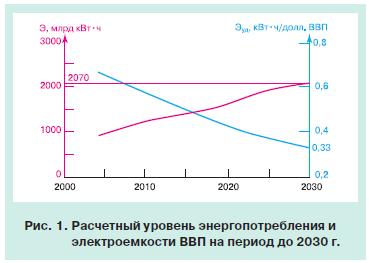

Как известно, сравнительно холодные страны (Норвегия, Финляндия, Канада), страны, имеющие протяженные территории (Канада, США, Австралия), и страны, затрачивающие много энергии на транспорт ТЭР (США), имеют в 1,7-2,3 раза более высокий индекс удельного энергопотребления ВВП, чем Европейские страны и Япония. Учитывая неблагоприятные географические условия России (климат, протяженность территории), даже при самых энергичных усилиях в области энергосбережения и структурных преобразований экономики вряд ли осуществимо желание выйти в 2030 г. на уровень удельного энергопотребления ниже 0,35 т у.т./1000 долл. ВВП. (Заметим, что уровень США и Канады 2000 г. — 0,33 и 0,45 т у.т./1000 долл. ВВП, соответственно.) Ввиду предстоящего резкого сокращения численности трудоспособного населения требуемый рост ВВП может быть обеспечен лишь при резком увеличении производительности труда, обеспечиваемом достаточно высоким электропотреблением на уровне 0,32 -0,34 кВт•ч/долл. ВВП, что будет соответствовать выходу к 2030 г. на уровень ВВП в 35000-37000 долл./(чел. год) в ценах 2000 г. с потребной выработкой электроэнергии около 1800-2000 млрд кВт•ч/год. Возможность подобного среднего роста ВВП на уровне 5,9-6 % в год в течение 25 лет представляется достаточно сложной задачей, а указанные цифры предельными и трудно достижимыми.

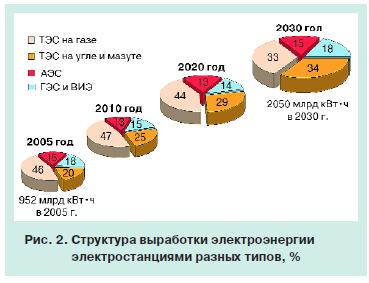

Совокупные показатели развития производства электрической и тепловой энергии приведены на рис. 1 и в табл. 1. Отметим, что прирост отпуска тепловой энергии существенно меньше прироста выработки электроэнергии. Несмотря на существенно отличающиеся темпы экономического и социального развития отдельных регионов (в известной степени совпадающих с Федеральными округами), соотношения вкладов этих укрупненных регионов в производство и потребление ВВП, а также генерацию электроэнергии не претерпит радикальных изменений. Современные наукоемкие производства будут развиваться более интенсивно в Европейской части страны, а энергоемкие и сырьевые отрасли — в Сибири. Суммарная мощность электростанций страны, необходимая для выработки 2000 млрд кВт•ч в 2030 г., составляет 370-380 ГВт, из которых около 70 ГВт должны быть установлены на АЭС и примерно столько же на ГЭС. Из 2000 млрд кВт•ч электроэнергии 530-550 млрд кВт•ч должны быть выработаны на АЭС (27 %), 250 млрд кВт•ч на ГЭС (12-13 %), остальные на ТЭС (рис. 2). Вклад электростанций, использующих нетрадиционные источники энергии, будет невелик, хотя их роль в автономном энергоснабжении существенно возрастет.

Согласно прогнозу структуры топливного баланса электроэнергетики в 2030 г,. для обеспечения необходимой выработки электроэнергии на ТЭС потребуется 340-360 млн т у.т. органического топлива. При этом развитие атомной энергетики приобретает исключительно важную роль для замыкания топливного баланса Европейской части страны; столь же высока роль гидроэнергетики для Сибири и Дальнего Востока. Фактически Европейская часть страны и Урал являются и будут оставаться остродефицитными в отношении снабжения топливом регионами, положение которых в условиях рыночной экономики мало отличается от большинства Европейских стран. Наличие ограничений на поставки природного газа для нужд энергетики предопределяет возрастание доли угля в топливном балансе электростанций (до 29 % в 2030 г.). Запасы органического топлива в России в целом достаточно велики.

Согласно прогнозу структуры топливного баланса электроэнергетики в 2030 г,. для обеспечения необходимой выработки электроэнергии на ТЭС потребуется 340-360 млн т у.т. органического топлива. При этом развитие атомной энергетики приобретает исключительно важную роль для замыкания топливного баланса Европейской части страны; столь же высока роль гидроэнергетики для Сибири и Дальнего Востока. Фактически Европейская часть страны и Урал являются и будут оставаться остродефицитными в отношении снабжения топливом регионами, положение которых в условиях рыночной экономики мало отличается от большинства Европейских стран. Наличие ограничений на поставки природного газа для нужд энергетики предопределяет возрастание доли угля в топливном балансе электростанций (до 29 % в 2030 г.). Запасы органического топлива в России в целом достаточно велики.

Мы еще не вышли за рамки их начального использования. Однако уже примерно к 2012 г. по нефти и к 2015-2020 гг. по газу обязателен ввод новых месторождений (расположенных в менее доступных районах и экономически менее выгодных). Объем геологоразведочных работ на нефть и газ должен быть резко увеличен. В Европейской части страны нужно обратить внимание на целесообразность использования многочисленных источников местного топлива (сланцы, местные угли, малые газовые месторождения). Важно подчеркнуть, что из-за инерционности вводов необходимых мощностей на АЭС и ГЭС и неподготовленности к быстрому вводу высокоэффективных угольных ТЭС до 2010 г. для преодоления сегодняшних дефицитов в поставке электроэнергии чрезвычайно важен форсированный ввод ПГУ и соответственно некоторое увеличение поставок газа энергетике. При оценке развития атомной энергетики учитывалась возможность продления ресурса существующих АЭС до 45 лет. При этом в 2030 г. из числа действующих сегодня 23 ГВт мощности в эксплуатации останутся 10 ГВт. Подавляющее большинство новых станций необходимо построить в Европейской части страны. Суммарная мощность АЭС достигнет ~ 70 ГВт.

Начиная с 2012 г. на смену реакторам ВВЭР -1000 придут модифицированные реакторы мощностью около 1240 МВт (так называемый проект АЭС-2006), а еще через несколько лет — реакторы ВВЭР -1500 -1600. Для размещения новых мощностей целесообразно использовать намеченные в 80-е годы площадки. Для обеспечения более полной загрузки АЭС (увеличения КИУМ) их строительство целесообразно сопровождать вводом гидроаккумулирующих станций, возможные площадки размещения которых сегодня известны. Мощности ГЭС к 2030 г. должны быть увеличены примерно в 1,5 раза и достигнуть уровня 65 ГВт (в том числе после соответствующей реконструкции сохранятся примерно 46 ГВт на действующих ГЭС). Практически весь ввод новых мощностей должен произойти в Сибирском и Дальневосточном регионах. В Европейской части, где потенциал гидроэнергетики в известной мере исчерпан, будут построены каскады ГЭС сравнительно малой мощности на Кавказе и в Карелии.

Для электроснабжения Европейской части намечается сооружение Туруханской (Эвенкийской) ГЭС на реке Нижняя Тунгуска мощностью до 12 ГВт, связанной линией постоянного тока 750 кВ с сетью Европейской части страны. Всего предполагается довести передачу в Европейскую часть по двум ЛЭП до 120 млрд кВт•ч электроэнергии. Крупные ГЭС должны быть построены на Ангаре и в Бурятско-Читинском регионе для обеспечения энергоемких производств региона и частично экспорта. Необходимо масштабное строительство гидроаккумулирующих станций в Европейской части общей мощностью около 10 ГВт (3-4 ГВт в ближайшей перспективе), которые обеспечат экономичное суточное регулирование нагрузки в сети и будут способствовать работе атомных станций в базовом режиме.

Сегодня тепловые электростанции играют доминирующую роль в производстве электроэнергии в стране. Их мощность приближается к 140 ГВт, из которых более 95 ГВт приходится на установки, работающие на природном газе, и примерно 45 ГВт на установки, использующие твердое топливо. Характерен, как результат последовательно осуществлявшегося в течение многих лет курса на комбинированную выработку тепла и электроэнергии, высокий удельный вес ТЭЦ (около 55 % установленной мощности ТЭС). К 2030 г. необходимо заменить все действующее сегодня основное оборудование ТЭС. Доминирующая роль тепловой энергетики сохранится, как сохранится в Европейской части страны преобладание ТЭС на природном газе.

Существенно более высокий к.п.д. парогазовых установок (ПГУ) позволит выработать большую мощность при том же потреблении природного газа, а низкий удельный объем главного корпуса для ПГУ мощностью 170-540 МВт (0,7-0,65 м3/кВт) позволит разместить их в главных корпусах, ранее занимаемыхконденсационными блоками 100-200-300-500 МВт (с удельным объемом 1,0-0,725 м3/кВт). То есть, при создании новых мощных КЭС на газе должны активно использоваться площадки, инфраструктура и корпусы существующих ГРЭС при сохранении или весьма умеренном увеличении потребления природного газа.

Новые и реконструируемые угольные блоки в Европейской части страны в силу дефицита топлива в этом регионе должны быть ориентированы на использование пара суперсверхкритических параметров (ССКП). При сооружении станций в Сибири на базе дешевых углей целесообразно по технико-экономическим соображениям остановиться на отработанных сверхкритического давления (СКД) параметрах с использованием модернизированного, более эффективного основного и вспомогательного оборудования. Мощность вновь сооружаемых угольных станций в Европейской части страны в варианте производства 2 трлн кВт•ч электроэнергии должна составить 1015 ГВт (при мощности АЭС -70 ГВт, увеличении потребления газа на 15 % и передаче около 15 ГВт мощности по ЛЭП из восточных районов). Если говорить об освоении потенциала КАТЭК, то, наряду со строительством КЭС СКД (здесь также по технико-экономическим соображениям, видимо, целесообразно остановиться на СКД параметрах), целесообразно развивать энерготехнологические комплексы с выработкой, наряду с электроэнергией, моторного топлива и других ценных продуктов. В техникоэкономическом плане эти установки являются наиболее выгодными.

Во всех случаях при широком применении на начальном этапе импортного и лицензионного оборудования (ПГУ, котлы с кипящим слоем и т.п.) должен быть форсирован выпуск отечественного оборудования этого класса. Следует подчеркнуть, что ориентация на массовые закупки основного энергетического оборудования за рубежом содержит опасность полной ликвидации отечественной энергомашиностроительной отрасли. Расчеты показывают целесообразность увеличения поставок газа электростанциям Европейской части страны в объеме, превышающем сегодняшний на 15-20 %. В противном случае, скорее всего, придется увеличивать ввод мощностей на АЭС. Важным вопросом является проблема выброса парниковых газов (CO2) и участия в Киотском протоколе. Эта проблема может найти правильное решение лишь с учетом общей политической обстановки в мире.

Во всех случаях при широком применении на начальном этапе импортного и лицензионного оборудования (ПГУ, котлы с кипящим слоем и т.п.) должен быть форсирован выпуск отечественного оборудования этого класса. Следует подчеркнуть, что ориентация на массовые закупки основного энергетического оборудования за рубежом содержит опасность полной ликвидации отечественной энергомашиностроительной отрасли. Расчеты показывают целесообразность увеличения поставок газа электростанциям Европейской части страны в объеме, превышающем сегодняшний на 15-20 %. В противном случае, скорее всего, придется увеличивать ввод мощностей на АЭС. Важным вопросом является проблема выброса парниковых газов (CO2) и участия в Киотском протоколе. Эта проблема может найти правильное решение лишь с учетом общей политической обстановки в мире.

Повышенная активность в этом вопросе при недоказанной в научном плане связи потепления климата с выбросами парниковых газов (заметим, что для России климат в целом будет меняться в благоприятную сторону) и игнорировании Киотского протокола США, Китаем и Индией — странами, дающими наибольшие выбросы CO2, вряд ли отвечает интересам России. В России системы централизованного теплоснабжения (СЦТ) работают более 70 лет. Максимальные темпы развития СЦТ в России пришлись на 50-е -80-е годы ХХ века, когда они стали самыми большими жизнеобеспечивающими инженерными системами городов. В 2000 г. на ТЭЦ было сосредоточено 63,2 из 131,4 ГВт электрической мощности ТЭС.

В целом по стране от ТЭЦ в СЦТ поступало около 4,1 из 8,7 млрд ГДж тепла, примерно две трети которого шло на промышленные нужды. Согласно прогнозу, годовой отпуск тепла от централизованных источников (их доля в общем отпуске тепла превышает 80 %) может возрасти по сравнению с 2000 г. в 1,5-1,8 раза: с 1425 млн Гкал в 2000 г. до 2050 Гкал в 2030 г. Необходимо учитывать то, что в перспективе основным видом топлива в СЦТ по условиям экологии, как и в настоящее время, будет оставаться природный газ, высокая эффективность использования которого рассматривается как одна из ключевых задач при производстве электроэнергии и тепла. Условия функционирования отдельных ТЭЦ резко разнятся, и решения по их модернизации должны быть индивидуализированы. При этом акцент должен быть сделан на оптимизацию схем теплоснабжения и режимов отпуска тепла с использованием всех его источников (ТЭЦ, районных котельных, мелких производителей тепла).

Тепловые распределительные сети, связывающие ТЭЦ с потребителями, создавались многие десятилетия и в них вложены огромные средства. Экономически нереально (и нерационально) изменить в короткие сроки структуру централизованного теплоснабжения крупного городского поселения, нужно грамотно использовать все источники теплоснабжения. Для вновь создаваемых источников теплоснабжения акцент должен быть сделан на ГТУ-ТЭЦ умеренной мощности (включая надстройки действующих водогрейных котлов районных станций теплоснабжения — РТС), причем с таким расчетом, чтобы, в первом приближении, количество тепла отработанных газов ГТУ круглогодично покрывало нагрузку горячего водоснабжения, а отопительная нагрузка обеспечивалась за счет сжигания дополнительного топлива. Эти ГТУ-ТЭЦ должны быть максимально приближены к потребителю.

Тепловые распределительные сети, связывающие ТЭЦ с потребителями, создавались многие десятилетия и в них вложены огромные средства. Экономически нереально (и нерационально) изменить в короткие сроки структуру централизованного теплоснабжения крупного городского поселения, нужно грамотно использовать все источники теплоснабжения. Для вновь создаваемых источников теплоснабжения акцент должен быть сделан на ГТУ-ТЭЦ умеренной мощности (включая надстройки действующих водогрейных котлов районных станций теплоснабжения — РТС), причем с таким расчетом, чтобы, в первом приближении, количество тепла отработанных газов ГТУ круглогодично покрывало нагрузку горячего водоснабжения, а отопительная нагрузка обеспечивалась за счет сжигания дополнительного топлива. Эти ГТУ-ТЭЦ должны быть максимально приближены к потребителю.

Рекомендуется широкомасштабное применение систем отопления и горячее водоснабжение (ГВС) на базе тепловых насосов, прежде всего, в крупных городах, где достаточно много источников низкопотенциального тепла. Выше были рассмотрены вопросы, касающиеся генерации электроэнергии. Не менее острыми являются проблемы ее передачи и распределения. Единая национальная энергетическая система (ЕНЭС) объединяет энергетику России, обеспечивая параллельную работу основных электростанций и узлов нагрузки, осуществляет связь ЕЭС России с энергосистемами других стран. В настоящее время ЕНЭС включает в себя электрические сети напряжением 330-750 кВ и в соответствии с утвержденными критериями часть линий электропередачи напряжением 220 кВ.

Рекомендуется широкомасштабное применение систем отопления и горячее водоснабжение (ГВС) на базе тепловых насосов, прежде всего, в крупных городах, где достаточно много источников низкопотенциального тепла. Выше были рассмотрены вопросы, касающиеся генерации электроэнергии. Не менее острыми являются проблемы ее передачи и распределения. Единая национальная энергетическая система (ЕНЭС) объединяет энергетику России, обеспечивая параллельную работу основных электростанций и узлов нагрузки, осуществляет связь ЕЭС России с энергосистемами других стран. В настоящее время ЕНЭС включает в себя электрические сети напряжением 330-750 кВ и в соответствии с утвержденными критериями часть линий электропередачи напряжением 220 кВ.

По существу, ЕНЭС представляет собой основную системообразующую электрическую сеть, то есть включает в себя все межсистемные связи и основные электрические линии электропередачи. Сегодня ЕНЭС обеспечивает, в целом, достаточно высокий уровень надежности энергоснабжения потребителей и устойчивость работы электросетевого комплекса России. Однако при этом существует ряд острых проблем их функционирования, связанных как с ихтехнологическим состоянием, так и с новыми формами функционирования сети в рыночных условиях. К основным технологическим проблемам можно отнести следующие:

• Большой объем морально и физически устаревшего оборудования линий электропередачи и подстанций.

• Недостаточная пропускная способность межсистемных и системообразующих электрических сетей, из-за которых перетоки мощности близки или достигают предельных значений, а ряд энергетических мощностей (ОЭС Сибири, ОЭС Средней Волги и Центра) остаются неиспользованными.

• Слабая управляемость электрической сети и недостаточный объем и качество устройств регулирования напряжения и реактивной мощности.

• Прогрессирующее отставание от развитых стран по ряду технологий и по техническому уровню определенных типов сетевого оборудования и систем управления, низкая степень автоматизации сетевых объектов.

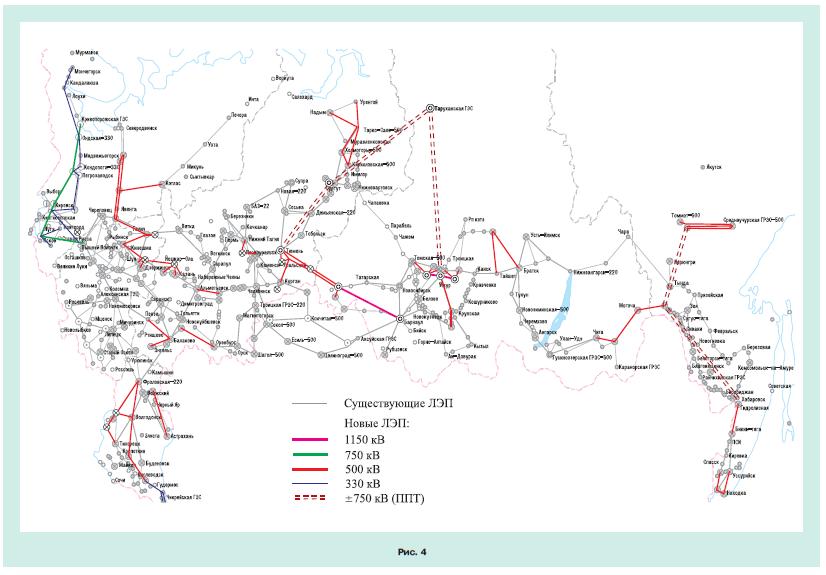

• Устаревшая нормативная база. При разработке «Видения» рассмотрены два сценария развития основной электрической сети ЕЭС России: первый — развитие электропередач только на переменном токе в соответствии с используемыми сейчас шкалами напряжений 330-750 кВ (зона Северо-Запада, частично Центра и Юга) и 220-500-1150 кВ (остальная часть ЕЭС России); второй — использование передач постоянного тока (ППТ) для выдачи мощности удаленных генерирующих узлов и для межсистемных электрических связей (МЭС) на уровне ЕЭС России.

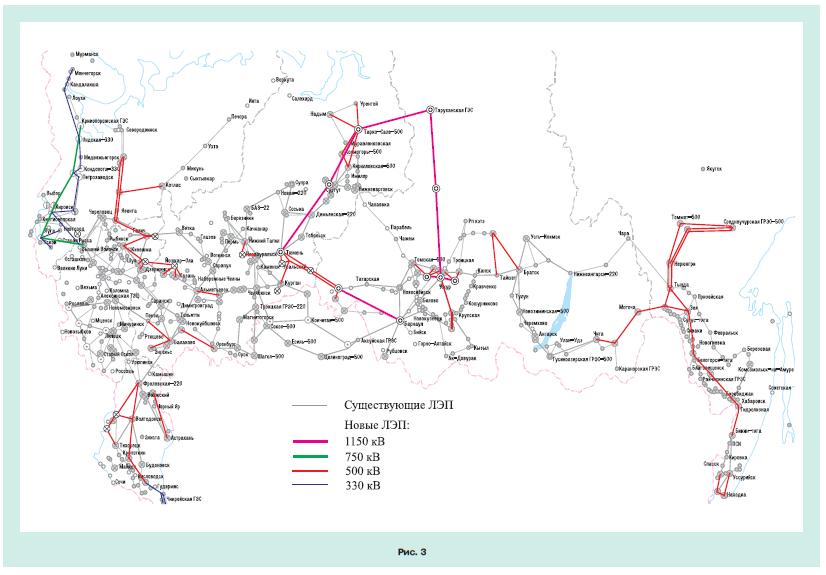

Полученные структуры основной электрической сети для каждого из вариантов представлены на рис. 3 и 4. Сеть 750 кВ должна развиваться в европейской части ЕЭС России для усиления связей между ОЭС Северо-Запада и Центра, выдачи мощности АЭС, находящихся в этой зоне. Сети 500 кВ должны быть использованы для присоединения ОЭС Востока к ЕЭС России, усиления основной сети в ОЭС Северного Кавказа, Центра, Поволжья, Урала, Сибири и Востока, а также развития межсистемных связей между региональными ОЭС, в первую очередь, между ОЭС Северного Кавказа и Центра, ОЭС Центра, Поволжья и Урала. Основные тенденции в развитии распространенных в большей части энергосистем сетей 220 кВ состоят в усилении их распределительных функций, сокращении длины участков, повышении плотности электрических сетей с целью повышения надежности электроснабжения потребителей и выдачи мощности небольших и средних электростанций.

Основным направлением в развитии сети 110 кВ будет дальнейший охват ими территории России с целью повышения надежности электроснабжения потребителей. Применение линий электропередачи и вставок постоянного тока может в перспективе рассматриваться как средство транспортировки по этим линиям больших потоков электроэнергии на дальние расстояния и создания управляемых элементов в кольцевых сетях переменного тока, что совместно с широким использованием устройств FACTS существенным образом повысит управляемость ЕЭС России.

Для выдачи мощности Туруханской ГЭС необходимо ЛЭП постоянного тока на запад в ОЭС Урала и далее в ОЭС Центра, на юг в район Красноярска и на юго-восток до Усть-Илимской ГЭС. Надо восстановить действовавшую до начала 90-х годов связь ОЭС Сибири и ОЭС Урала с ОЭС Северного Казахстана. Также должен быть рассмотрен вопрос о мощной связи ОЭС Сибири и ОЭС Урала, проходящей по территории России, в том числе варианта на постоянном токе. Этот вопрос должен рассматриваться в контексте проблем увеличения доли угля в энергетике и оптимизации вариантов использования углей Кузбасса, с учетом транспортных возможностей.

В результате основная электрическая сеть в европейской части ЕЭС России, включая Урал, будет представлять собой развитую сеть 220(330)-500(750) кВ с приемными подстанциями ЛЭП постоянного тока от Туруханской ГЭС. Основная электрическая сеть ОЭС Сибири и Востока будет представлять собой развитую основную конфигурацию ЛЭП 220-500 кВ в основном в широтном направлении с приемными подстанциями ЛЭП постоянного тока в районе Красноярска и УстьИлимской ГЭС от Туруханской ГЭС.

Основные положения обеспечения надежности функционирования ЕЭС России сводятся к следующему:

• адаптации задачи надежности к рыночным условиям, вводу в действие экономических механизмов управления надежностью и обеспечению приоритета надежности перед рыночными обязательствами при угрозе нарушения или при нарушении электроснабжения, осуществлению технической экспертизы всех моделей рынка с проверкой их влияния на надежность энергоснабжения;

• обеспечению безопасности систем жизнеобеспечения городов (мегаполисов) при нарушении их электроснабжения, в том числе путем саморезервирования ответственных потребителей;

• обеспечению устойчивости работы электростанций при их выделении из энергосистемы на местную нагрузку, включая сохранение собственных нужд;

• обеспечению способности ЕЭС противостоять расчетным возмущениям без нарушения системной надежности и надежности электроснабжения конечных потребителей;

• выработке альтернативы принципу солидарной ответственности за надежность в региональном разрезе, существовавшему в дореформенный период. Оценки необходимых пропускных способностей электрических связей в ЕЭС приведены в табл. 2.Ключевым вопросом реализации любой стратегии наращивания производства электроэнергии являются возможности энергомашиностроения. В «Видении» определены масштабы потребного производства энергетического оборудования по годам для производства 2 трлн кВт•ч электроэнергии в 2030 г.

На заключительном этапе потребуется производство в год:

• три реакторных блока типа ВВЭР-1500;

• до 8 ГВт паровых турбин для ТЭС;

• примерно 4,5 ГВт паровых турбин для АЭС;

• 4,5-5 ГВт газовых турбин;

• около 1,3 ГВт гидротурбин;

• общее количество паровых котлов на 20-22 тыс. т пара в час.

Эти цифры не учитывают объемов, необходимых для модернизации остающегося в эксплуатации оборудования. При капитальной модернизации и полном восстановлении производственных мощностей существующих заводов энергетического машиностроения представляется возможным обеспечение выпуска и поставки оборудования по всей линейке и в количестве, необходимом для выработки 2 трлн кВт•ч электроэнергии в год.

При этом представляется целесообразным создание на базе одного-двух современных заводов авиадвигателей, имеющих полнокровные конструкторские бюро и владеющих современными технологиями газотурбостроения, объединений по производству современных газовых турбин большой мощности для энергетики. Дополнительно на муниципальном уровне ежегодно должно будет вводиться 0,7-1,2 ГВт мощности в виде 15-30 МВт газотурбинных надстроек котельных (районных станций теплоснабжения). Производство электрогенераторов должно достигнуть 13 -15 ГВт в год. Организация производства электротехнической аппаратуры на полевых транзисторах для обеспечения надежной, экономичной и маневренной работы электрических сетей, элементной базы современных АСУТП и ряда других позиций энергетического и электротехнического оборудования требует специальных усилий.

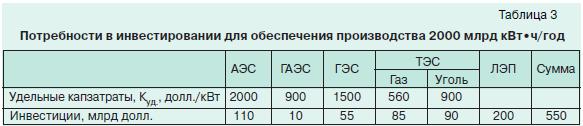

Для создания необходимого для выработки в 2030 г. 2000 млрд кВт•ч электроэнергии генерирующих мощностей и соответствующих электрических сетей потребуются значительные инвестиции. Оценка суммарных инвестиций дается в табл. 3. Величина удельных капзатрат выбрана на базе существующих мировых цен и тенденций их изменений с учетом стоимости рабочей силы в России. Потенциально существуют несколько путей инвестирования. В «Видении» рассмотрены три из них: за счет средств частного инвестора; за счет дополнительной эмиссии акций; за счет опережающей инвестиционной составляющей тарифа через специальный инвестиционный фонд.

Наиболее затратным является первый путь, так как банки запрашивают высокий процент на заемный капитал (12 %), а частный инвестор требует ускоренного возврата капитала (за 10 лет и менее). В итоге ежегодная инвестиционная компонента затрат стоимости выработки электроэнергии лежит в пределах 18-27% от удельных капитальных затрат, что приводит (при числе часов использования максимума установленной мощности 6000) к «инвестиционной составляющей» стоимости выработки электроэнергии в 4,2 цент/(кВт•ч). Несколько меньше (~3,4 цент/(кВт•ч)) «инвестиционная составляющая» стоимости выработки электроэнергии в варианте с дополнительной эмиссией акций, где в стоимость производства электроэнергии ежегодно отчисляется около 13% удельных капзатрат.

Обе вышеуказанные цифры достаточно велики. Кроме того, оба варианта таят в себе скрытые опасности. Стоимость выработки электроэнергии не может быть повышена только для вновь введенных агрегатов или для станций, где они установлены. Примерно к той же отпускной цене «подтянутся» и старые станции с весьма низкой амортизационной составляющей затрат в стоимости выработки электроэнергии. То есть, в условиях существования или угрозы дефицита мощности и бесконтрольной либерализации рынка электроэнергии создаются объективные условия для получения сверхприбыли и необоснованного изъятия средств у потребителя.

Заметим, что к тому же, в варианте с дополнительной эмиссией акций, из-за чрезвычайно заниженного уставного капитала и капитализации существующих станций лицо, скупившее доппакет акций, становится владельцем непропорционально большой доли общей стоимости станции и, соответственно, получателем непропорционально высокой доли доходов. Наименее затратным является третий путь, когда в тариф закладывается только соответствующая ежегодная доля необходимых инвестиций (в данном случае «инвестиционная составляющая» равна ~1,6 цент/(кВт•ч)).

Государство должно образовать из этой составляющей специальный Инвестиционный фонд и осуществлять контроль за его расходованием. Нужно особо подчеркнуть, что при всех обстоятельствах в реализации стратегии определяющую (можно сказать, критическую) роль будет иметь воссоздание кадрового потенциала отрасли. Без принятия экстраординарных мер квалифицированный кадровый потенциал (научный, конструкторский, монтажный, производственный) будет полностью утрачен в ближайшие 5 лет. Для решения перечисленных вышепроблем необходимо разработать специальную мобилизационную программу, реализация которой должна быть возложена на специальный государственный орган, обладающий властью и финансовыми возможностями. Помимо административных и координирующих функций, этот орган должен оперативно решать проблемы, в том числе касающиеся финансового обеспечения, предусмотренные программой.

Государство должно взять на себя выполнение следующих функций:

– гарантию сбалансированного и самодостаточного развития электроэнергетики страны, способной как в краткосрочной, так и в долгосрочной перспективе удовлетворять потребности общества в электрической и тепловой энергии;

– руководство разработкой целеполагающих принципов и научных основ функционирования энергетики, прогнозирования ее развития, определением базовых количественных показателей, принципиальных подходов к формированию энергобалансов;

– совершенствование нормативно-правового обеспечения энергетики, разработку национальных стандартов, касающихся производства, снабжения и потребления электроэнергии и тепла в условиях рыночной экономики;

– координацию работы по оптимальному размещению генерирующих мощностей, оптимизации единой энергетической системы России, обеспечению надежности ее функционирования;

– обеспечение экологической политики.;

– обеспечение подготовки научных и инженерных кадров энергетики (включая атомную энергетику), энергомашиностроения, электротехнической и смежной отраслей, рабочих кадров высшей квалификации в энергомашиностроении, монтажных и строительных организациях;

– обеспечение НИОКР, развитие соответствующих отраслевых и академических научно-исследовательских институтов, создание пилотных и опытно-промышленных установок и финансирование их работы;

– восстановление и подъем отечественного энергомашиностроения; долевое (не менее 50 %) участие в разработке новой техники;

– законодательное, организационное, научное и частично финансовое обеспечение политики энергосбережения, являющейся неотделимой компонентой планов развития энергетики;

– создание благоприятных условий для инвестиций в энергетику с учетом длительного срока окупаемости;

– разработку и реализацию ценовой политики в энергетике, направленной на совершенствование структуры топливного баланса и тарифов на реализуемую продукцию. Контроль величины и расходования инвестиционной компоненты тарифов;

– обеспечение безопасности атомной энергетики. В ноябре 2000 г. Правительством РФ была одобрена Энергетическая стратегия России на период до 2020 г., ее уточненная редакция была утверждена Правительством РФ 22 мая 2003 г.

Общие (макроэкономические) показатели Стратегии выполняются с превышением наивысшего из четырех рассмотренных в ней сценариев развития. Это касается роста ВВП и объема промышленного производства (в денежном выражении), снижения показателей энергоемкости ВВП и некоторых других индексов.

Вместе с тем, все вышеуказанные позитивные сдвиги имеют своим основным источником одно — неожиданный для всех гигантский рост цен на экспортируемую нефть (прежде всего) и газ и заметное увеличение физического объема экспорта энергоресурсов против предусмотренного Стратегией, а структурные сдвиги в экономике, выражающиеся в изменении соотношения доли ВВП, произведенной в сфере услуг и в производственной сфере, в пользу первой, наряду с закрытием нерентабельных производств обусловлены продолжающейся стагнацией производственной сферы за исключением топливодобывающих отраслей и металлургии. В итоге, рост макроэкономических показателей сочетается с медленным восстановлением машиностроения, нарастающим отставанием приборостроения и в целом наукоемких, инновационных производств, не подкрепляется вводом новых мощностей и масштабной реконструкцией действующих производств, разведкой и разработкой новых месторождений, сопровождается полным пренебрежением к развитию научных исследований и образования. Все вышесказанное в полной мере относится к энергетике и обеспечивающим ее энергомашиностроению и науке.

Запоздалые усилия по экстренному вводу новых генерирующих мощностей и сетей во всех своих ключевых элементах (газовые турбины, современные котлы с ЦКС, легированные стали для котлов, автоматика, полупроводниковые приборы для сетей, многие позиции вспомогательного оборудования) опираются на масштабные закупки зарубежного оборудования, превращение отечественных предприятий в «отверточные» производства, предполагают расходование на эти цели в 1,5-2 раза завышенные инвестиции. Данное специфическое состояние — благопристойные макроскопические показатели при фактической разрухе — потребовали нового рассмотрения состояния энергетики, ее перспектив. Представленное «Видение» учитывает положительные стороны Энергетической стратегии, многие общие положения которой и конкретные цифры хорошо коррелируют с «Видением». Вместе с тем, эти два документа расходятся в основном в путях решения проблемы.

Если Энергетическая стратегия видит эти пути в «формировании цивилизованного энергетического рынка и недискриминированных экономических взаимоотношениях его субъектов между собой и государством, при том, что государство, ограничивая свои функции как хозяйствующего субъекта, усиливает свою роль в формировании инфраструктуры как регулятора рыночных отношений», то «Видение» полагает, что сегодня роль государства в реализации задач энергетики должна быть определяющей и не ограничивающейся только созданием благоприятного климата.